发布日期:2026-05-07 18:07 点击次数:61

在银行业无数面对“钞票荒”与息差收窄挑战的周期里,重庆银行交出了一份在数据上颇为亮眼的得益单:20...

在银行业无数面对“钞票荒”与息差收窄挑战的周期里,重庆银行交出了一份在数据上颇为亮眼的得益单:

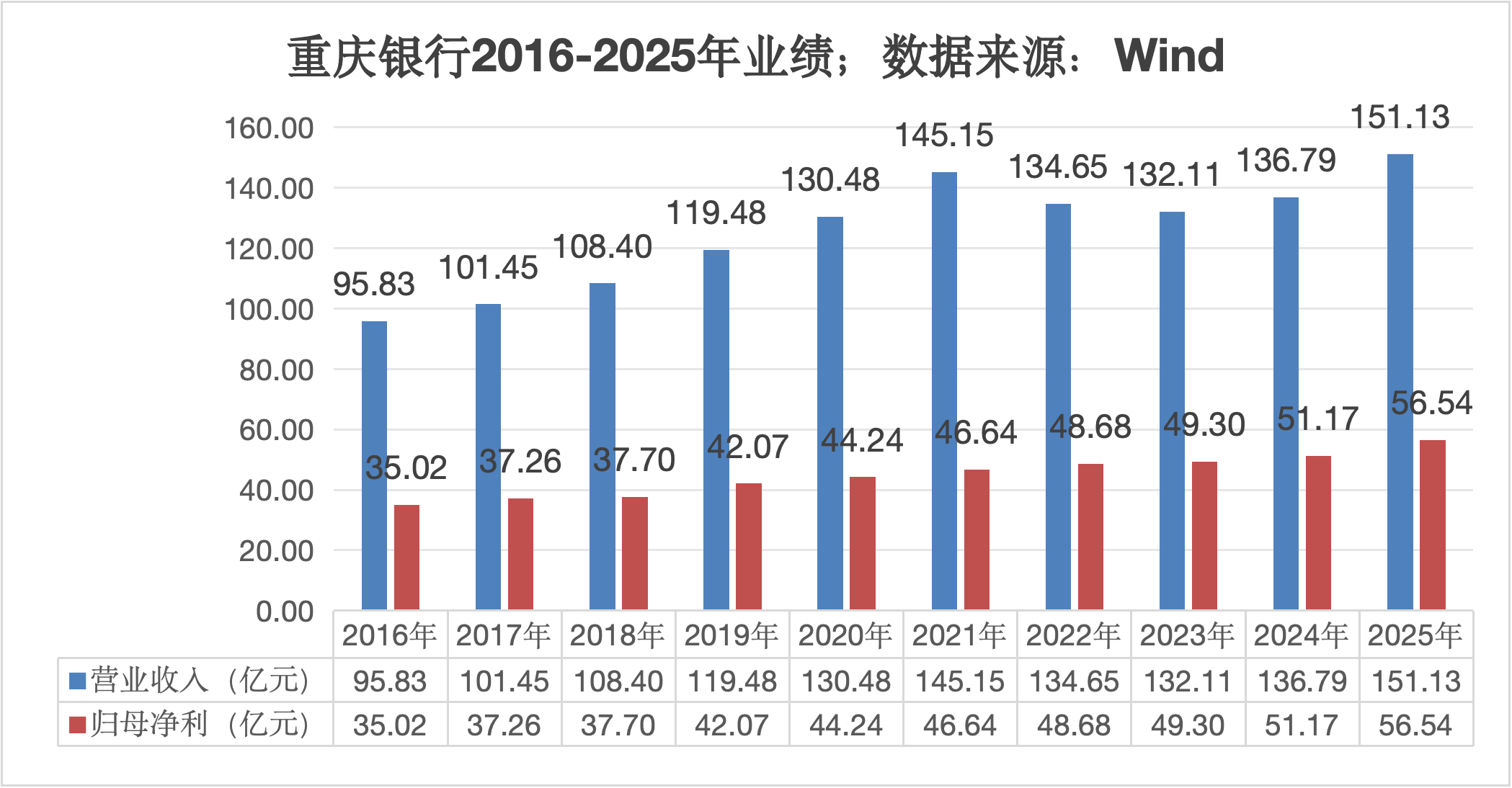

2025年,该行总钞票规模起始万亿元大关,达到1.03万亿元,同比增长高出20%;至2026年一季度,这一数字持续攀升至1.11万亿元。

奉陪规模推广的,是营收与归母净利润均保合手了两位数的增长速率,在城商行阵营中,这种推广速率展现出了一种较强的逆周期推广色调。

关联词,领悟这份财报的组成不错发现,重庆银行的增长逻辑并非源于某种结构性的转型冲突。

利息净收入的增长是运行其事迹高增的中枢引擎。

2025年,重庆银行的净息差逆势高涨了4个基点,带动利息净收入大幅增长,但在贷款阛阓报价利率(LPR)下行的配景下,这种推广并非来自钞票端的订价溢价。

数据浮现,重庆银行2025年繁殖钞票的平均收益率推行上回落了27个基点。

息差之是以走阔,归功于欠债端成本的压降——其计息欠债平均成本率下落了40个基点。这反应出该行在进款重订价周期中,通过挤压欠债成本得到了阶段性红利。

在钞票质场所面,重庆银行呈现出一种复杂的背离。

名义上,不良贷款率在合手续下落,从2024年的1.25%降至2026年一季度的1.12%。但在细分领域,风险敞口的压力仍是显贵。2025年,其房地产业不良率升至7.75%,零卖贷款不良率也攀升至3.23%。

抽象不良率之是以下落,主要归功于“分母效应”:通过对公贷款高出30%的极速推广,该行在数学上摊薄了存量风险。

这种“以增量稀释存量”的政策,球赛下注中国官网在利润表中也有所体现。

2025年及2026年一季度,该行的信用减值亏损均出现了显贵增长,这意味着,惩处层正在欺诈规模推广带来的利润留存,去对冲地产和零卖板块出现的简直坏账压力。

业务结构的失衡,是万亿规模背后的另一个侧面。

在全行业喊出“零卖转型”确当下,重庆银行的信贷资源却高度向对公领域歪斜。

2025年,其公司贷款规模冲突4000亿元,而零卖贷款却出现了负增长。与此同期,由于代理答理等中间业务的萎缩,其手续费及佣金净收入贯穿出现高出30%的跌幅。

这标明重庆银行在轻成本业务的叙事上遇到了瓶颈,其权术实质正追溯到一种传统的、重钞票的旅途:即行为区域基建和政信方式的加杠杆通谈。

依靠重钞票运行的逻辑,不成幸免地带来了成本金的快速撤消。

2025年末,重庆银行的中枢一级成本饱和率由9.88%大幅回落至8.53%,这一水平在同类城商行中已处于紧均衡状态。即便有后续的利润留存补充,其成本缓冲垫仍是偏薄。成本的敛迹已成为制约其持续保合手高速推广的“紧箍咒”。

现在,悬在该行头顶的130亿元“重银转债”仍有极高比例未终了转股。

在中枢成本告急的情况下,能否通过市值惩处领导转债转股,从而终了外源性成本补充,将决定这台“推广机器”是否会因能源缺少而被动减慢。

抽象来看,重庆银行的万亿旅途欺诈了阶段性的欠债成本红利,通过对公扩表终明晰事迹的表不雅富贵。但仍需要关心这种逻辑下的隐性杠杆:当欠债红利消耗、房地产业风险出清仍需时日、且成本补充濒临压力时,这种高增长的可合手续性将濒临委果的历练。

风险教唆及免责条件

阛阓有风险球赛下注中国官网,投资需严慎。本文不组成个东谈主投资忽视,也未谈判到个别用户罕见的投资缠绵、财务状态或需要。用户应试虑本文中的任何主意、不雅点或论断是否相宜其特定状态。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

环球体育官网登录入口

海量资讯、精确解读,尽在新浪财经APP

环球体育官网登录入口

上一篇:球赛下注(中国)官方网站 五一假期 福州全球体验数字生存

下一篇:没有了

备案号:

备案号: